Созданные ответы форума

-

АвторСообщения

-

08.06.2019 в 19:49 #10306

На текущий момент имеется опыт работы с тремя хостинг провайдерами: ultravds, ruvds и contabo (немецкая компания).

Лично у меня больше всего вызывают доверия немецкие партнеры :), с точки зрения надежности работы серверов.

По конфигурации: 2 ядра, 3 Гига памяти и 50 гигов жесткий диск. Операционная система MS Windows сервер 2016.

Такая конфигурация будет вполне достаточна, чтобы запустить портфель стратегий из нескольких сотен стратегий на платформе QuantPro.

30.04.2019 в 17:08 #10136Да согласен с Вами, чем больше размер депозита, тем возможна более широкая диверсификация как по стратегиям, так и по инструментам. И тем выше устойчивость кривой доходности портфеля.

28.04.2019 в 15:07 #10132На сайте появился новый раздел: Справочное руководство, где можно найти ответы на многие вопросы, касательно работы с онлайн-сервисами платформы.

02.03.2019 в 12:04 #9791Начать можно с суммы около 100 000 рублей. На счет «нормально поднять», тут у каждого свои критерии

26.02.2019 в 18:58 #9779

26.02.2019 в 18:58 #9779А можно не покупать акции Газпрома, а запустить алгоритмы, которые будут торговать этим инструментом. Более подробно можно увидеть, как это работает в личном кабинете, в программе «Конструктор портфелей» (https://quantpro.ru/services/portfolio-creator)

23.02.2019 в 23:27 #97243. Нужно реализовать возможность переходить при тестировании в момент покупки или продажи, допустим с часовых свечей на 5-ти минутные свечи или минутные для более точной покупки.

Эту возможность реализовали

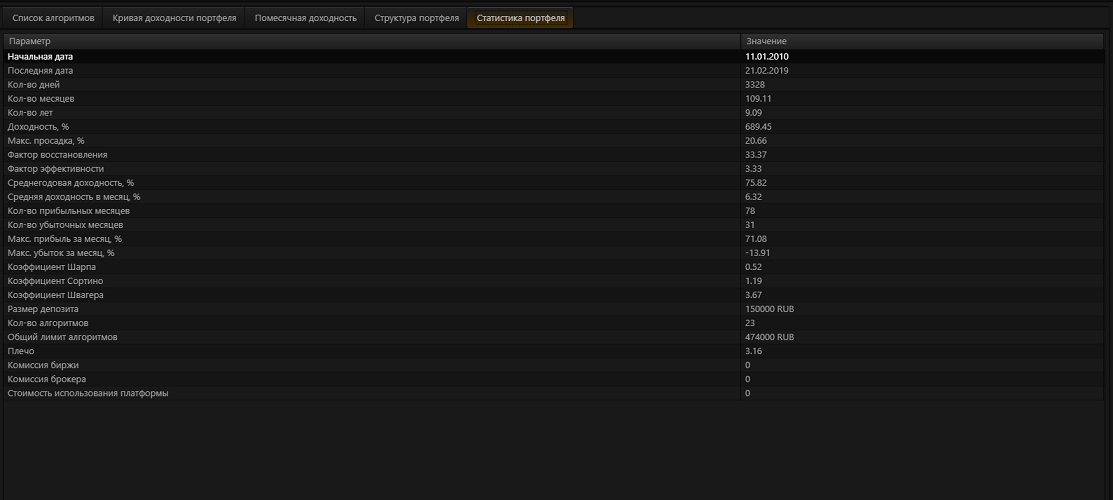

23.02.2019 в 23:23 #9723В информационной таблице по статистике портфелей и алгоритмов, добавлены расчеты основных статистических коэффициентов: Шарпа, Сортино и Швагера.

Это позволит более эффективно оценить кривые доходности на предмет соотношения доходности и риска. 20.02.2019 в 22:39 #9681

20.02.2019 в 22:39 #9681Теперь и в онлайн тестере платформы можно разрабатывать и тестировать стратегии на JavaScript.

Более подробно https://quantpro.ru/services/tester07.02.2019 в 15:10 #9339Вероятность того, что такое может случиться крайне низкая. В том смысле, чтобы просто отдать в ДУ 200 тысяч и на выходе получить в два раза больше.

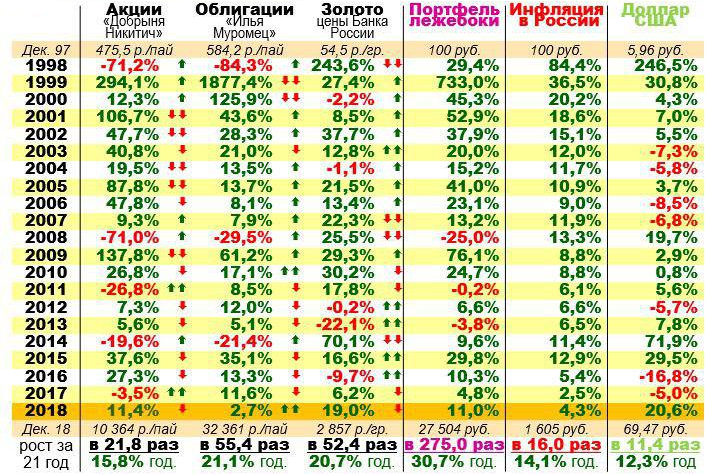

Вся финансовая индустрия работает с целью получить доход в первую очередь для себя, а потом уже для инвесторов. Много кому надо прокормиться на этом: бирже, брокерам, доверительным управляющим, финансовым советника и т.д. 02.02.2019 в 22:21 #9262Для развития темы могу предложить оценить следующую таблицу:

01.02.2019 в 09:17 #9208

01.02.2019 в 09:17 #9208Как высоко-рискованные спекуляции. Единственный совет, если вдруг решили участвовать в подобных авантюрах — наибольшая диверсификация. Т.е. использовать очень малую часть своего капитала в каждом из подобных объектов инвестирования. И в целом не выделять на такие цели не более 5-7% от своего инвестиционного капитала.

Но в целом предлагаю эту тему закрыть и больше не поднимать на нашем форуме

Мы тут поэтому и собрались, чтобы заниматься инвестированием системно и долгосрочно, с контролируемыми рисками. 03.03.2018 в 15:43 #6247Эквити алгоритма это динамика финансового результата сделок, которые он совершает за определенный период. Каждая точка на графике эквити это результат конкретной сделки. По горизонтальной оси отображается дата-время закрытия сделок.

14.02.2018 в 17:38 #6163Я бы вместо ПИФов использовал инструменты с фиксированной доходностью + алгоритмические портфели стратегий

14.02.2018 в 03:24 #6156На счет отдельной десктопной версии пока не думали. А сейчас в качестве онлайн сервиса можно порекомендовать посмотреть вот этот https://ru.investing.com/portfolio/

13.02.2018 в 19:12 #6154Я в рамках Виртуального сервера, планирую сделать такой сервис, в виде отдельного приложения. Уже даже начал.

08.02.2018 в 14:32 #6115Поле «Сделок» означает общее количество операций, которое совершил алгоритм за весь период наблюдений. На графике кривой доходности видно, что начинается это период с 01.01.2010 и по текущий момент.

Поле «Лимит» — это кол-во денежных средств (часть своего депозита), которое мы выделяем для работы каждому алгоритму. Для рынков MCXS и MCXF это значение задается в рублях, например 10000. А вот для рынка FXSY (Forex) задается точное кол-во лотов, которые будут использоваться в каждой сделке, например 0.01. На форексе можно использовать лоты, размером меньше единицы.

08.02.2018 в 14:30 #6114Тайм-фрейм

Каждый алгоритм для своей работы анализирует график цены. Свечные графики цены могут быть разных временных масштабов (интервал):

M1 — минутный (minute)

M5 — 5-ти минутный

M30 — 30-ти минутный

H1 — часовой (один час) (hour)

H4 — 4-х часовой

D1 — дневной (day)

W — недельный (week)Что такое масштаб (интервал) графика ? Это то кол-во времени (количество цен сделок прошедших за этот период), которое содержит в себе каждая его отдельная свечка (бар)

08.02.2018 в 00:42 #6107Что такое фактор восстановления — https://quantpro.ru/archives/6104

Как рассчитать профит-фактор — https://quantpro.ru/archives/610807.02.2018 в 15:53 #6097По третьему вопросу: все название торгуемых инструментов в нашей платформе формируются по следующему принципу:

1. Состоят из двух частей, разделенных точкой. Например MCXF.SBRF или MCXS.SBER

2. То, что стоит перед, означает торговую площадку, а именно:MCXS это ММВБ (MICEX), рынок акций (MCX Stocks)

MCXF это ММВБ, срочный рынок фьючерсы (MCX Futures)

FXSY это рынок валютных пар FOREX, для брокеров работающих через терминал MetaTrader4 (MT4) (FX, а SY синтетический. Такое сокращение было выбрано потому, т.к. на форексе, нет единых котировок, у каждого брокера они немного отличаются, потому SY подчеркивает, что они слегка искусственные)Далее, после точки уже идет непосредственно общепринятый код инструмента. SBER — акции сбербанка, SBRF — фьючерсы сбербанка и т.д. Эти коды можно узнать в различных местах, например на сайтах биржи (http://moex.ru) или конкретного брокера.

07.02.2018 в 14:46 #6096По первому вопросу хотелось бы сразу пояснить вот такой момент. В данном случае речь идет о формировании алгоритмического портфеля стратегий (алгоритмов). Понятие «инструменты» больше уместно, когда формируется инвестиционный портфель, тогда да, в него добавляются инструменты, роль которых выполняют различные активы, как правило это акции или облигации.

Акции в данном случае называются высоко-рискованными инструментами, т.к. подвержены более высокой волатильности и вероятность снижения их стоимости являются риском для портфеля.

Облигации — низко-рискованным, еще их называют инструментами с фиксированной доходностью.В нашем же случае при формировании портфеля алгоритмов, с натяжкой под термин «инструмент» портфеля — алгоритм также можно отнести, его можно назвать синтетический инструмент. По сути это та же акция, только динамика движения ее доходности определяется не только исключительно динамикой движения рынка, но а также в большей степени принципом работы этого алгоритма.

Соответственно все алгоритмы, которые мы включаем в портфель являются высоко-рискованным «инструментами» и их риск определяется такими параметрами как максимальная просадка и фактор восстановления.

Максимальная просадка — величина показывающая наибольшее отклонение вниз, кривой доходности алгоритма от своего предыдущего максимума. Другими словами, по ней мы можем определить, какое кол-во денег мы можем потерять при неблагоприятном развитии ситуации, если после его включения в наш портфель, алгоритм попадет в неблагоприятную рыночную фазу для своей работы.

29.01.2018 в 21:45 #6033Каждая точка зрения имеет право на существование и необходимо научиться без предвзятости слышать любые мнения. Пока еще не наступил тот момент, который доказывает полную неправоту, той точки зрения, которую Рубини отстаивает. Соответственно, она имеет право на то, чтобы обратить на нее внимание и учитывать в своих действиях.

14.01.2018 в 15:34 #5843Запуск полной ноды bitshares-core с минимальным потреблением RAM в пару гигабайт

Пока готовится праздничный стол, порадую себя и окружающих решением еще одной проблемы.

Что такое bitshares dex и какие они сулят бонусы своим пользователям, рассказывать наверное можно долго нудно и в другой раз, поговорю о насущном — об установке полной ноды себе на слабую машину.

В последнее время, официальные публичные ноды сильно лагают, так что клиент отключается от них и автоматически не подключается. Плюс проблема с глючными свечами (когда объем сделки сотые доли цента) решена в последней версии, а публичные еще не обновились, в общем есть потребность в установке своей ноды.

Официально, полная нода, с настройками по умолчанию для работы требует очень много оперативной памяти, на август 2017-го это порядка 40 гигабайтов, и требования растут примерно по 8 гигабайт раз в месяц. Что удивительно, ведь размер блокчейна всего 11 гигабайт. Если вы заверитель, или у вас публичная нода, к которой подключаются ваши пользователи, то у вас почти нет альтернативы — вам потребуется решать эту проблему, либо исправлением кода либо приобретением дорогого сервера.

Обычным же пользователям, у которых небольшое количество оперативной памяти и требуется работа с небольшим количеством аккаунтов, можно запустить ноду с ограниченным функционалом, которая не будет собирать информацию для всех аккаунтов в сети, а только для ваших.

Все очень просто, загрузите или скомпилируйте последнюю версию https://github.com/bitshares/bitshares-core и запустите со следующим ключами:

witness_node —data-dir data —rpc-endpoint «127.0.0.1:8090″ —plugins «witness market_history» —max-ops-per-account 100 —partial-operations true —track-account XXX —track-account YYY

Замените XXX и YYY на имена ваших аккаунтов.

—plugins ограничит список запускаемых плагинов, фактически отключит самый требовательный по оперативной памяти account_history, который загружает и хранит данные по всем аккаунтам в сети

—max-ops-per-account 100 ограничит сохранение количество операций на аккаунт 100 (можно смело поставить и 1000)

и самое главное, многократное указание —track-account позволяет перечислить список ваших аккаунтов (по одному), по которым все же будет собираться информация.

Нода запускается достаточно долго, при запуске в течении часа идет полное пересканирование уже загруженного блокчейна, а его полная загрузка с нуля — несколько часов (у меня загрузилось за ночь), зато в клиенте Settings -> Access можно добавить свою ноду ws://127.0.0.1:8090 и радоваться быстрому и не лагающему интерфейсу.Источники: https://github.com/bitshares/bitshares-core/wiki/Memory-reduction-for-nodes и https://golos.io/bitshares/@rpman/likbez-zapusk-polnoij-nody-bitshares-core-s-minimalxnym-potrebleniem-ram-v-neskolxko-gigabaijt

01.01.2018 в 17:24 #5677В новой версии онлайн сервиса Виртуальный сервер реализованы возможности по настройке параметров оформления рабочего стола. Теперь каждому пользователю можно менять у себя рисунок рабочего стола, цветовую схему и режим работы панели быстрого запуска.

Настраивать отображение ярлыков на рабочем столе, например убирая те, которые редко используются в работе. Для демонстрации реализованных функций на нашем YouTube канале выложен видеоролик.

28.11.2017 в 23:52 #5337Видео, показывающее как создавать свой портфель и добавлять в него алгоритмы:

27.11.2017 в 02:09 #5313 -

АвторСообщения