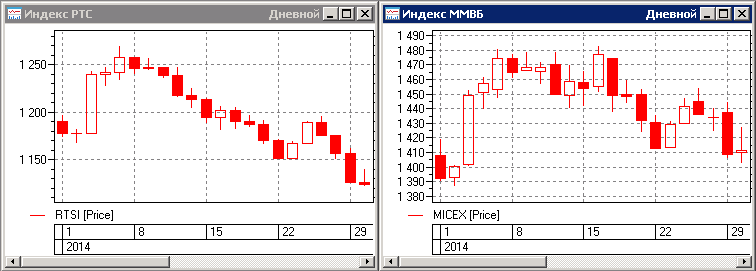

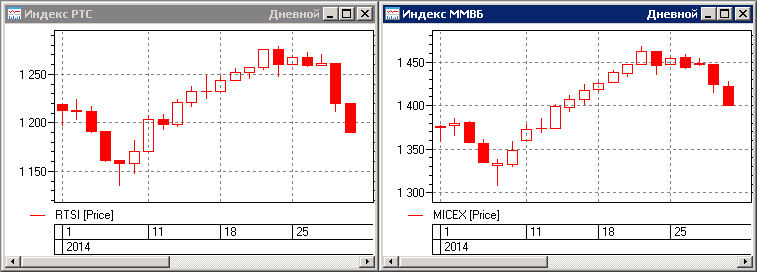

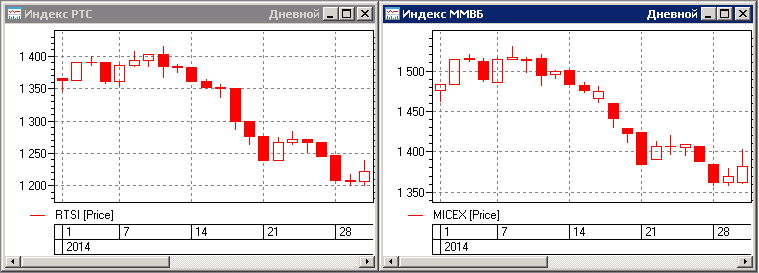

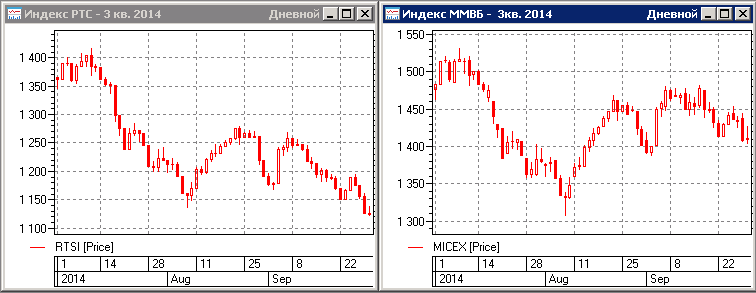

Падение индекса ММВБ в течение третьего квартала составило приблизительно 72 пункта, а снижение индекса РТС за тот же период составило около 220 пунктов, т.е. амплитуда движения индекса РТС получилась в три раза больше. Именно это и стало определяющим фактором в динамике работы портфеля алгоритмов. Портфель алгоритмов, работающий на рынке акций находится в просадке уже фактически два квартала в подряд, а тем временем портфель алгоритмов на рынке фьючерсов показывает очередные максимумы по эквити, благодаря трендовым движениям в парах доллар-рубль, евро-рубль и во фьючерсе на индекс РТС.

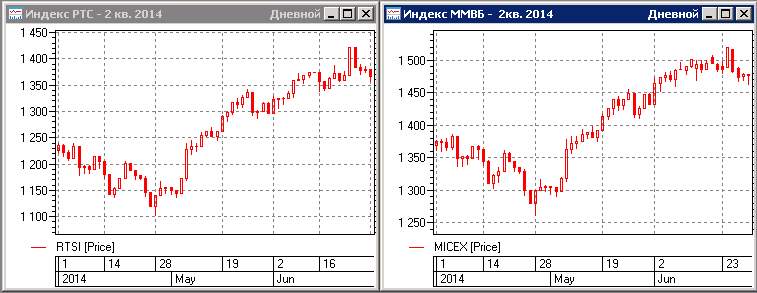

В ситуации, когда приемлемо работает только часть алгоритмов от общего портфеля, рассчитывать на устойчивый рост доходности по общему системному портфелю не приходится. Остается надеется, что с окончанием летнего сезона, на рынок акций придет больше ликвидности и как следствие, начнет расти активность и амплитуда направленных движений.